Les bons réflexes pour financer sereinement

Résidence principale ou secondaire, neuf ou ancien : ce guide synthétise les leviers (taux, garantie, assurance, dossier) pour un financement fluide.

En bref

- •Négociation multi-banques, y compris renégociation de prêt.

- •Choix de la garantie : hypothèque, PPD, cautionnement.

- •Rachat de soulte : divorce ou succession, financement des frais.

- •Guides pratiques pour négocier auprès des banques et sécuriser votre financement.

Crédit immobilier : bâtir un dossier solide

Un dossier clair valorise vos revenus, rassure sur votre gestion et montre que la mensualité reste cohérente. Cette section pose les bases : préparation des pièces, lecture des relevés et calibrage de l’endettement pour avancer sans surprise.

Projet principal ou investissement

Calibrez votre budget en fonction du bien (résidence, investissement locatif, prêt travaux) et de vos revenus. Relisez vos relevés comme un analyste bancaire pour anticiper les questions et maintenir un reste à vivre confortable.

Préparez : pièces d’identité, avis d’imposition, bulletins de salaire, relevés bancaires 3 mois, compromis ou promesse, plan de financement.

Conseils pratiques

- •Stabilisez vos comptes (pas de découvert, pas de mouvements atypiques) avant la demande.

- •Anticipez l’assurance : questionnaire de santé, sports à risque, prêts en cours.

- •Chiffrez vos travaux : devis détaillés ou enveloppe validée par un artisan.

- •Gardez des liquidités : l’épargne rassure les banques et finance les imprévus.

Garanties : hypothèque, privilège de prêteur de deniers ou cautionnement

Hypothèque

Classique et universelle, elle couvre tout type de bien. Elle implique des frais notariés et peut générer des coûts de mainlevée en cas de remboursement anticipé.

Privilège de prêteur de deniers (PPD)

Moins coûteux, mais réservé aux biens existants (pas de VEFA). Les frais sont réduits et aucun droit de mutation n’est ajouté.

Cautionnement

Solution rapide via un organisme de caution. Les frais de dossier sont généralement inférieurs et une partie peut être restituée en fin de prêt.

Comparez ces options selon le prix du bien, votre horizon de revente et les conditions des banques ciblées.

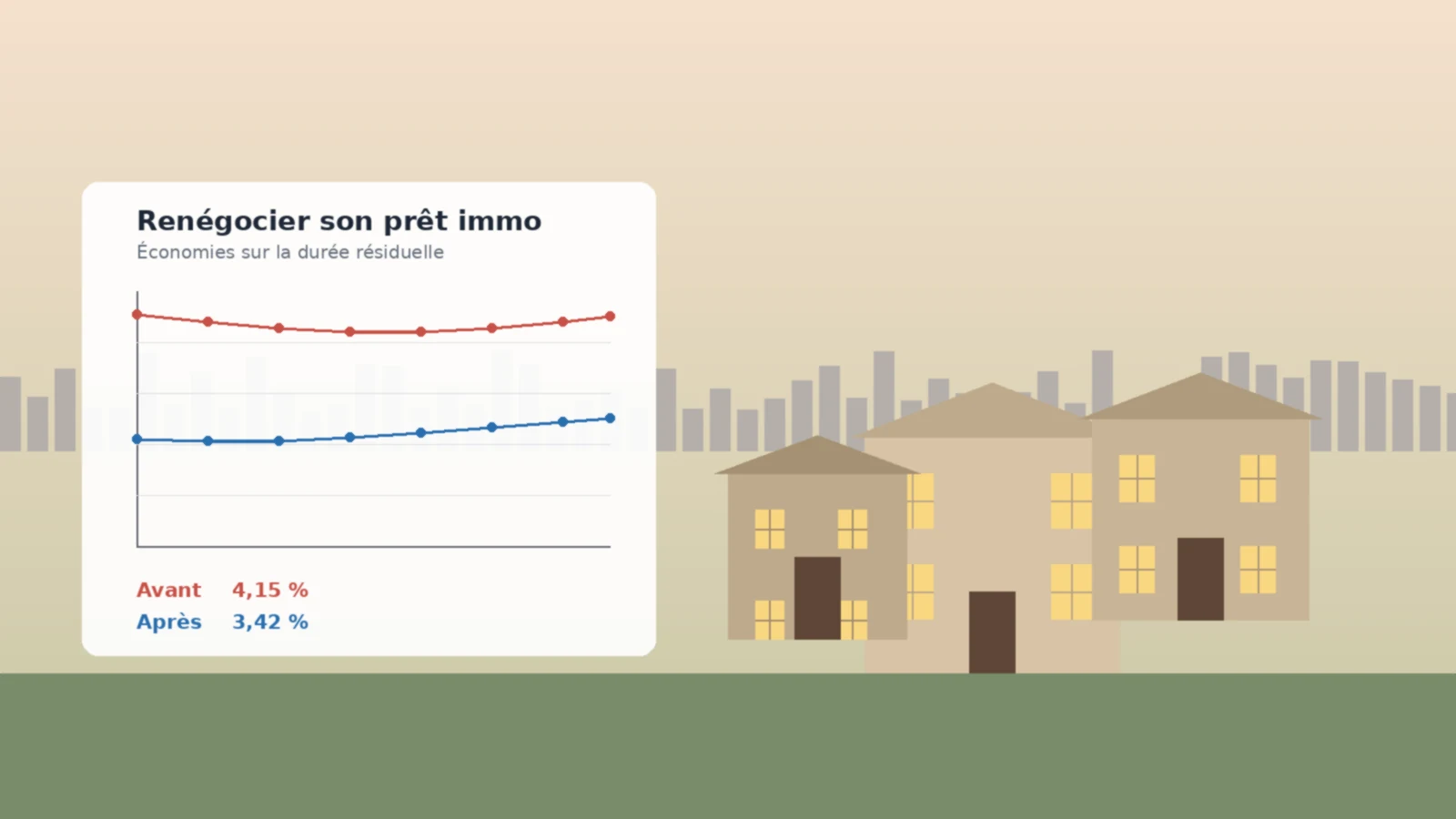

Renégociation et rachat de crédit

Quand renégocier ?

Taux plus bas, évolution de revenus, passage en amortissable après in fine : mesurez le gain potentiel (taux, assurance, frais de garantie, indemnités de remboursement anticipé).

Revalidez le taux d’endettement et le planning notarial pour éviter les chevauchements de prêts.

Rachat de crédit immobilier

Regrouper vos prêts en un seul pour lisser la mensualité ou réduire le coût total. Ajustez la durée pour préserver votre reste à vivre et intégrer, si besoin, un budget travaux.

Pourquoi passer par un courtier ?

- •Un seul dossier, plusieurs banques sollicitées.

- •Négociation des taux, frais de dossier, pénalités, modularité des échéances.

- •Lecture détaillée des offres et sécurisation des délais (compromis, réitération).

- •Optimisation assurance emprunteur pour abaisser le coût global.

Rachat de soulte : retrouver la pleine propriété

Divorce ou succession

Vous rachetez la part d’un co-indivisaire pour devenir plein propriétaire. Le notaire évalue le bien au prix du marché, pas au prix d’achat. Le divorce doit être prononcé avant le rachat.

Les frais de notaire varient en général entre 2 % et 7 % de la valeur nette du bien, auxquels s’ajoutent 2,5 % de droits de partage.

Financement de la soulte

Banques généralistes ou spécialisées étudient votre taux d’endettement (charges, pensions alimentaires considérées comme charge pour le payeur, revenu pour le bénéficiaire). Intégrez les pénalités éventuelles et les frais dans le prêt si nécessaire.

Questionnaire de santé et analyse des relevés bancaires complètent le dossier.

Questions fréquentes

Peut-on dépasser les 35 % d’endettement ?

Parfois, pour des profils solides (revenus élevés, reste à vivre confortable, épargne). Ce n’est jamais garanti, mieux vaut viser une mensualité réaliste.

Faut-il forcément un gros apport ?

Non. Si votre gestion est exemplaire et vos revenus stables, vous pouvez cibler les quelques banques qui financent à 110 %.

Hypothèque, PPD ou caution ?

Comparez frais et rapidité. Le PPD est économique sur l’ancien, la caution est souvent fluide, l’hypothèque reste universelle.

Comment accélérer le traitement ?

Dossier classé, relevés propres, devis travaux prêts, note explicative courte : tout ce qui facilite la lecture d’un analyste gagne du temps.

Continuer votre lecture

D’autres guides de la même thématique pour aller plus loin.

Remboursement anticipé prêt immo 2026

Calcul des IRA, cinq cas d'exonération, cas concret sur 250 000 € soldé après 5 ans et grille de décision selon le taux du prêt en 2026.

Lire l’article

Frais de notaire 2026 : calcul et barème

Composition réelle, hausse DMTO 2025-2028, cas concret sur 250 000 € et trois leviers concrets pour alléger la facture en 2026.

Lire l’article

Renégocier son prêt immobilier 2026

Conditions de rentabilité, cas concret sur 250 000 € et arbitrage renégociation vs rachat externe en juin 2026.

Lire l’article

Taux crédit immobilier mai 2026

Baromètre détaillé, évolution sur 6 mois, disparités régionales et leviers concrets pour négocier votre prêt en mai 2026.

Lire l’article