Renégocier son prêt immobilier en 2026 : conditions, gain réel et stratégie

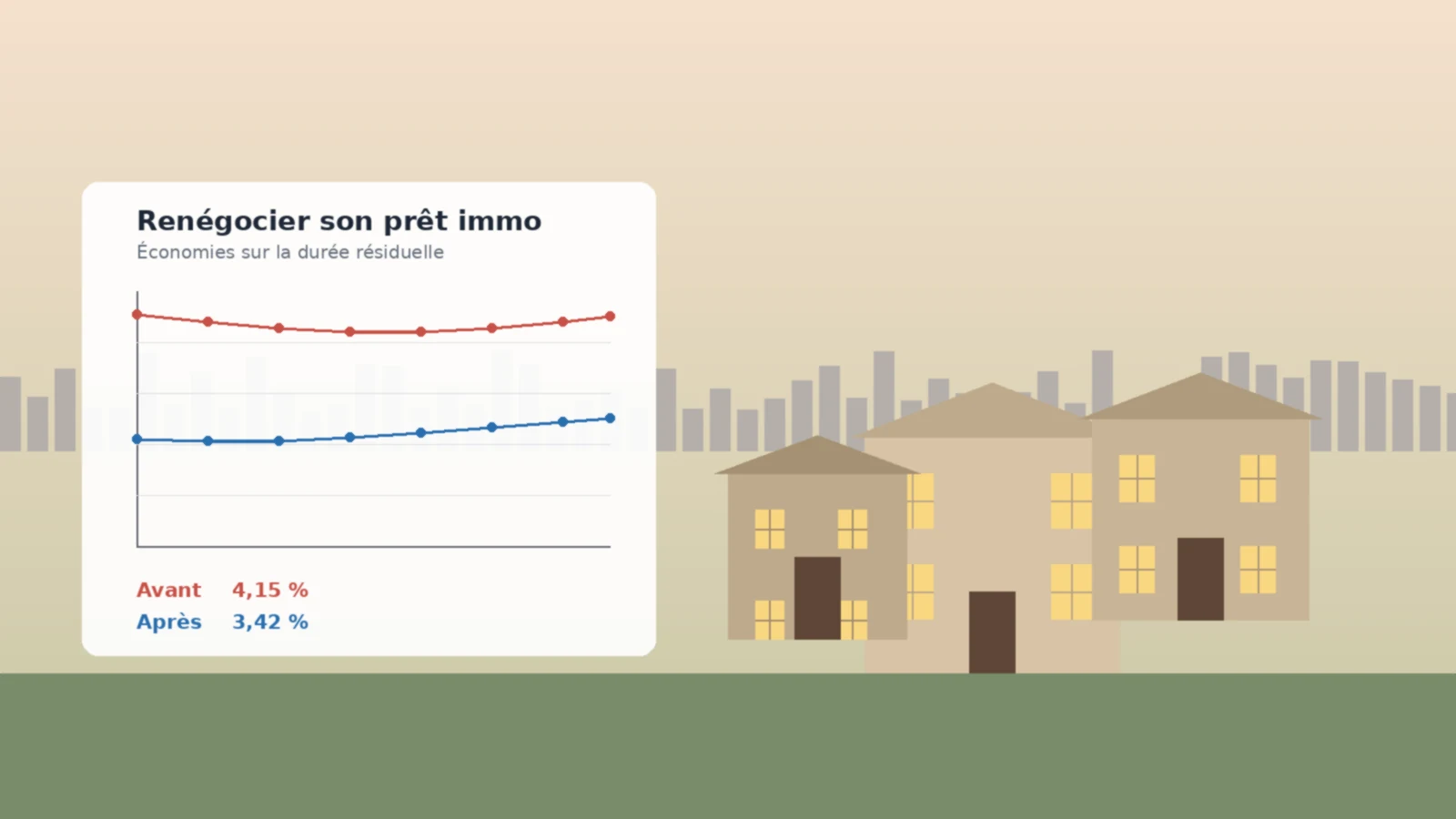

Après le pic à plus de 4,30 % atteint fin 2023, les taux de crédit immobilier sont redescendus autour de 3,42 % sur 20 ans en mai 2026. Pour les emprunteurs qui ont signé entre 2022 et 2024, la fenêtre de renégociation s'est rouverte. Reste à vérifier si l'opération est réellement rentable une fois les frais intégrés. En 15 ans de pratique du crédit immobilier, nous avons vu trop de dossiers renégociés sur un coup de tête, sans calculer le seuil de rentabilité ni comparer à un rachat externe. Cet article pose les chiffres, les règles et la méthode.

Renégocier en 2026 devient rentable au-delà de 0,7 à 1 point d'écart, sur un crédit dans sa première moitié de remboursement, avec un capital restant dû supérieur à 70 000 €. La renégociation interne (avenant) évite les IRA mais offre moins de marge ; le rachat externe coûte plus en frais mais sécurise un meilleur taux. Le gain moyen sur un dossier éligible se situe entre 20 000 et 40 000 € sur la durée résiduelle.

Renégociation ou rachat : deux opérations à ne pas confondre

Avant tout calcul, il convient de distinguer les deux voies. La renégociation se fait auprès de votre banque actuelle : elle accepte de réviser le taux à la baisse, et le contrat initial est simplement modifié par un avenant. Pas de remboursement anticipé, donc pas d'IRA (indemnités de remboursement anticipé), et pas de nouvelle garantie à constituer. Le rachat, lui, consiste à souscrire un nouveau prêt dans une autre banque, qui sert à solder l'ancien : les IRA s'appliquent, il faut une nouvelle garantie (hypothèque ou caution), des frais de dossier et l'ouverture d'un compte chez le nouveau prêteur.

| Critère | Renégociation (même banque) | Rachat (banque concurrente) |

|---|---|---|

| Document signé | Avenant au contrat initial | Nouvelle offre de prêt complète |

| IRA | Aucune | 6 mois d'intérêts (plafond 3 % du CRD) |

| Garantie | Inchangée | Nouvelle (1 à 2 % du capital) |

| Frais de dossier | 500 à 1 500 € en moyenne | 1 000 à 1 500 € + frais de garantie |

| Marge sur le taux | Limitée (souvent -0,3 à -0,6 pt vs marché) | Plus large (vrai taux marché) |

| Délai moyen | 2 à 4 semaines | 6 à 10 semaines |

En pratique, nous recommandons de commencer par solliciter sa banque avec une offre concurrente solide en main. Beaucoup d'établissements préfèrent réviser le taux plutôt que perdre le client. À défaut d'accord satisfaisant, le rachat externe prend le relais.

Les trois conditions qui rendent l'opération vraiment rentable

Tous les dossiers ne sont pas éligibles à une renégociation gagnante. Trois critères cumulatifs servent de filtre, validés par la majorité des courtiers du marché :

1. Un écart de taux d'au moins 0,7 à 1 point entre le taux nominal actuel du crédit et celui qu'on peut obtenir aujourd'hui. En dessous, les frais d'opération absorbent le gain. Concrètement, un prêt signé à 4,15 % alors que le marché propose 3,15 % rentre dans la cible ; à 3,75 % vs 3,15 %, le calcul devient serré.

2. Un crédit encore dans sa première moitié de remboursement. Les intérêts d'un prêt immobilier se concentrent sur les premières années, en raison du mécanisme de l'amortissement progressif. Renégocier à mi-parcours fait perdre l'essentiel du levier : on travaille sur un capital restant dû déjà fortement amorti.

3. Un capital restant dû supérieur à 70 000 €. En deçà, les économies en valeur absolue ne couvrent plus les frais fixes (dossier, avenant, voire nouvelle garantie en cas de rachat). Sur un capital de 50 000 €, gagner 0,8 point représente environ 1 600 € sur la durée résiduelle, vite mangés par les frais.

Si l'un des trois critères manque, il vaut mieux attendre ou se concentrer sur d'autres leviers (renégociation de l'assurance emprunteur, modulation des mensualités). Renégocier à tout prix est souvent une perte sèche une fois les frais déduits.

Cas concret : un prêt de 250 000 € signé en 2023 à 4,15 %

Prenons un dossier représentatif. Monsieur et Madame X ont souscrit en mars 2023 un prêt de 250 000 € sur 25 ans au taux nominal de 4,15 %, mensualité hors assurance autour de 1 339 €. En juin 2026, ils ont remboursé 39 mensualités. Le capital restant dû s'établit autour de 237 800 €, et il leur reste 21 ans 9 mois de prêt. Le marché propose aujourd'hui 3,42 % sur 20 ans pour un profil équivalent (cf. notre baromètre des taux de mai 2026). L'écart atteint 0,73 point : le seuil est franchi.

| Paramètre | Situation initiale (mars 2023) | Après renégociation (juin 2026) |

|---|---|---|

| Taux nominal | 4,15 % | 3,42 % |

| Capital restant dû | 237 800 € | 237 800 € |

| Durée résiduelle | 261 mois | 240 mois (durée écourtée) |

| Mensualité hors assurance | 1 339 € | 1 370 € |

| Coût total des intérêts résiduels | ≈ 111 700 € | ≈ 91 000 € |

| Frais de l'opération | — | 1 200 € (dossier + avenant) |

Bilan : en gardant une mensualité quasi identique mais en raccourcissant la durée, l'économie sur les intérêts ressort à environ 20 700 € nets de frais. Si le couple privilégie la baisse de la mensualité plutôt que la durée, l'effet est inverse : mensualité allégée d'environ 75 €, économie cumulée plus modeste (autour de 12 000 €) mais effet immédiat sur le budget. Le choix dépend de l'objectif patrimonial : alléger la trésorerie courante ou accélérer la fin du prêt.

Les frais et points de vigilance à intégrer au calcul

Le gain affiché par les simulateurs en ligne est rarement le gain net. Quatre postes méritent une vérification systématique avant de signer un avenant ou une nouvelle offre.

Les frais de dossier de renégociation sont libres et oscillent généralement entre 0,5 et 1 % du capital restant dû, parfois plafonnés. Ils se négocient. Sur un dossier solide avec menace de départ crédible, nous obtenons régulièrement une réduction de moitié, voire une exonération.

Les IRA ne s'appliquent qu'en cas de rachat externe. Le Code de la consommation (article R.313-25) plafonne ces indemnités à 6 mois d'intérêts sur le capital remboursé au taux moyen du prêt, sans pouvoir excéder 3 % du capital restant dû. C'est toujours le montant le plus faible des deux qui est retenu. Sur 237 800 € à 4,15 %, le plafond IRA tombe autour de 4 935 € (6 mois d'intérêts) ou 7 134 € (3 %) : c'est donc 4 935 € qui s'appliquent. À déduire du gain brut avant toute décision de rachat.

La nouvelle garantie coûte 1 à 2 % du capital en cas de rachat (caution ou hypothèque). Sur 237 800 €, cela représente 2 400 à 4 800 € supplémentaires. Si la garantie initiale était une caution mutuelle (type Crédit Logement), une partie peut être restituée en fin de prêt initial : il faut le vérifier avant arbitrage.

L'assurance emprunteur. Toute renégociation est l'occasion de revoir aussi le contrat d'assurance via la loi Lemoine, qui autorise la résiliation à tout moment. Sur les profils 30-45 ans, le gain sur l'assurance dépasse souvent celui du taux nominal. Ne pas l'oublier dans le calcul d'opportunité global.

Juin 2026 : faut-il agir maintenant ou attendre ?

Le contexte actuel mérite une lecture attentive. Les taux ont touché un point bas autour de 3,15 % début 2026, puis sont remontés progressivement. Le baromètre de mai 2026 affiche 3,42 % sur 20 ans, et la majorité des observatoires anticipent une poursuite de la hausse sur le second semestre, l'Observatoire Crédit Logement/CSA tablant sur 3,55 % en fin d'année.

Concrètement, pour les emprunteurs ayant signé au-dessus de 4 % en 2023, attendre risque de réduire la fenêtre de gain. Pour ceux signés entre 3,5 % et 3,8 % en 2024-début 2025, l'écart actuel n'est pas suffisant : il vaut mieux suivre l'évolution sans précipiter une opération coûteuse.

Nous recommandons un arbitrage par profil : taux d'origine > 4 % → étudier la renégociation maintenant ; taux d'origine entre 3,5 et 4 % → attendre une éventuelle détente (peu probable selon les anticipations) ; taux d'origine < 3,5 % → garder le prêt, travailler l'assurance et la modulation.

Comment monter un dossier de renégociation qui passe

La banque n'est jamais obligée d'accepter une demande de renégociation. La décision dépend de votre profil, de l'attractivité commerciale du dossier et de la concurrence en présence. Trois leviers font la différence dans nos accompagnements.

Présenter un dossier propre. Trois derniers bulletins de salaire, deux derniers avis d'imposition, trois derniers relevés de compte sans découvert ni incident, justificatifs de placements et d'épargne. La banque doit voir un client qu'elle a intérêt à garder.

Arriver avec une offre concurrente écrite. Pas une simulation en ligne — une véritable simulation banque ou attestation de courtier, datée, signée, sur en-tête. C'est le seul argument qui fait bouger un conseiller. Sans alternative crédible, la marge de négociation est très faible.

Demander un rendez-vous avec le directeur d'agence. Le conseiller commercial n'a généralement pas la délégation pour modifier un taux significativement. Pour un écart supérieur à 0,5 point, l'arbitrage remonte au moins au directeur, parfois au siège régional. Demander le bon interlocuteur dès le départ évite les allers-retours.

Foire aux questions

Combien de fois peut-on renégocier son prêt immobilier ?

Aucune limite légale. Sur un prêt à 25 ans, deux à trois renégociations sont possibles sur la durée du crédit, à condition que chaque opération franchisse les critères de rentabilité (écart de 0,7 à 1 point minimum). Dans la pratique, une seule renégociation se justifie, calée sur une baisse durable des taux.

La banque peut-elle refuser une renégociation ?

Oui, sans avoir à motiver formellement son refus. Aucune disposition du Code de la consommation n'oblige le prêteur à accepter. C'est une démarche commerciale : si la banque estime que le client ne partira pas ou que le coût d'une révision dépasse l'enjeu, elle refuse. D'où l'importance d'arriver avec une offre concurrente crédible.

Faut-il garder la même durée ou raccourcir ?

En pratique, raccourcir la durée à mensualité quasi constante maximise l'économie totale sur les intérêts. Conserver la durée et baisser la mensualité libère du pouvoir d'achat immédiat. Le bon arbitrage dépend de la situation : projet d'investissement complémentaire, anticipation d'une baisse de revenus à la retraite, ou simple priorité au budget mensuel.

Renégocier change-t-il l'assurance emprunteur ?

Non automatiquement. La renégociation porte sur le taux nominal et la durée, pas sur le contrat d'assurance. Mais c'est le moment idéal pour activer la loi Lemoine et substituer l'assurance groupe par une délégation moins chère. Sur les profils jeunes et non-fumeurs, l'économie cumulée dépasse souvent 8 000 € sur 20 ans.

Combien de temps prend une renégociation ?

Comptez 2 à 4 semaines en moyenne pour un avenant interne, contre 6 à 10 semaines pour un rachat externe (le temps de monter une nouvelle offre, constituer la garantie et purger le délai de réflexion légal de 10 jours). Le délai s'allonge si la banque concurrente exige un changement de domiciliation des revenus, ce qui devient une condition courante en 2026.

Continuer votre lecture

Sélection d’articles proches pour compléter le sujet.

Prêt résidence secondaire 2026

Conditions bancaires en 2026, apport et endettement cumulé HCSF, fiscalité renforcée et cas concret chiffré sur une maison bretonne à 320 000 €.

Lire l’article

Prêt in fine 2026 : mode d'emploi

Fonctionnement, taux 2026, arbitrage nantissement/hypothèque et cas concret LMNP 200 000 € sur 15 ans, économie d'impôt 62 500 € à TMI 41 %.

Lire l’article

Taux crédit immobilier juin 2026

Baromètre détaillé, impact de la hausse BCE du 11 juin, nouveaux taux d'usure T3 et leviers pour négocier en juin 2026.

Lire l’article

Remboursement anticipé prêt immo 2026

Calcul des IRA, cinq cas d'exonération, cas concret sur 250 000 € soldé après 5 ans et grille de décision selon le taux du prêt en 2026.

Lire l’article